そろそろ9月も終わり、10月に突入すると年末調整の準備が始まります。

御存知のとおり、令和2年の年末調整は平成30年度の税制改正により控除計算の方法が大幅に変わります。

以下、令和2年分年末調整について、昨年と比べて何が変わったのかをご紹介します。

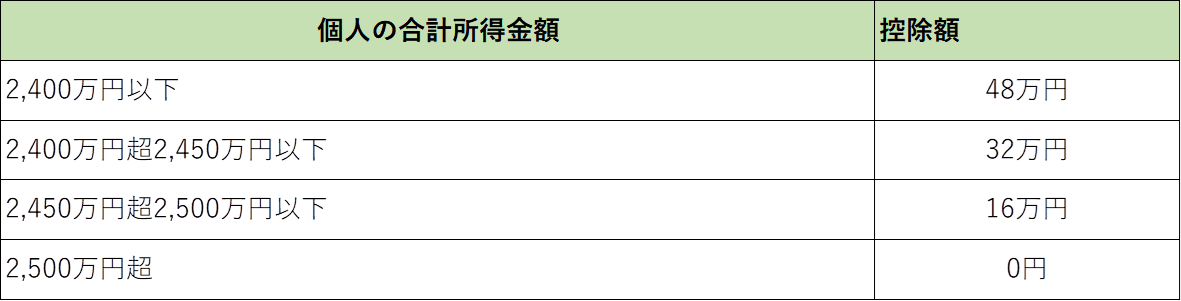

1.給与所得控除額・基礎控除額が改正されました。

基礎控除額が一律10万円引き上げされました。

改正により、合計所得金額が2,500万円を超える方は、基礎控除の適用が受けられなくなります。

また、基礎控除を適用するためには年末調整時に「給与所得者の基礎控除、配偶者(特別)控除

及び所得金額調整控除申告書」を提出しなければなりません。

これまでの「給与所得者の配偶者控除申告書」が、「給与所得者の基礎控除申告書」および、

「所得金額調整控除申告書」との兼用様式になりました。

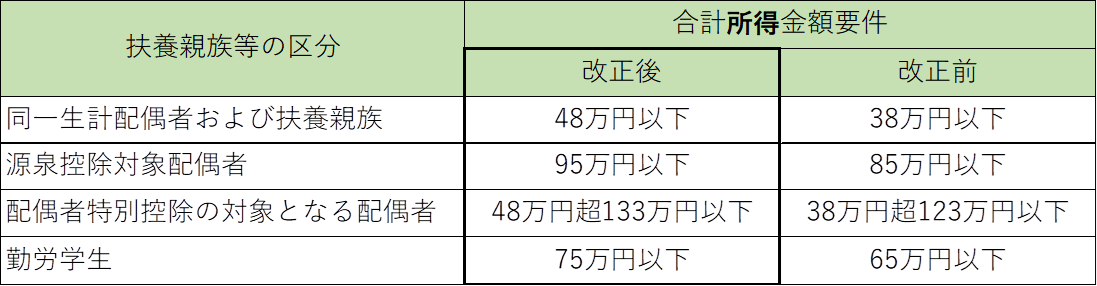

これらの改正に伴い、扶養親族等の判定における合計所得金額要件も改正されています。

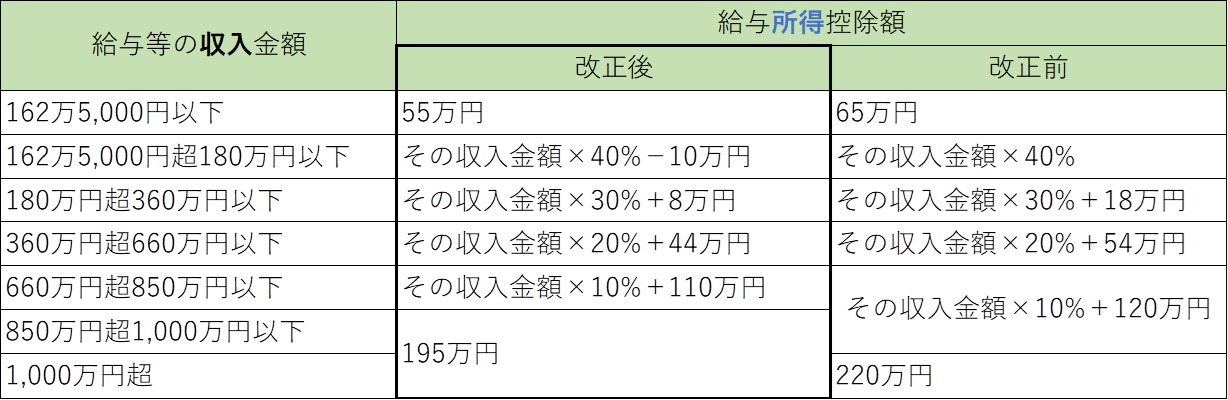

2.給与所得控除額が一律10万円引き下げになりました。

給与等の収入金額が850万円以下の方が一律10万円引き下げの対象となり、850万円超の方の控除額は、

定額195万円に引き下げとなります。

3.所得金額調整控除の新設

給与所得者だけに適用される所得金額調整控除の適用要件は以下の通りとなります。

❶ その年の給与収入が850万円超であること

かつ、

❷ 以下のいずれかに該当すること

ⅰ 23才未満の扶養親族を有すること

ⅱ 本人が特別障害者であること

ⅲ 特別障害者である同一生計配偶者または扶養親族を有すること

です。

該当者は、給与の収入金額(1,000万円超の場合には1,000万円)から850万円を控除した金額の10%に

相当する金額を給与所得の金額から控除することができます。

この制度は特別障害者への税制優遇だけでなく、子育てを支援する目的等から23才未満の

扶養親族がいれば所得金額調整控除を受けることができます。

該当者は、年末調整時に所得金額調整控除を適用するためには、「所得金額調整控除申告書」を提出

しなければなりません。

4.配偶者等の合計所得金額要件が変更になりました。

基礎控除や給与所得控除の改正により、配偶者控除等に影響が出ないように合計所得金額の要件の改正が

行われました。

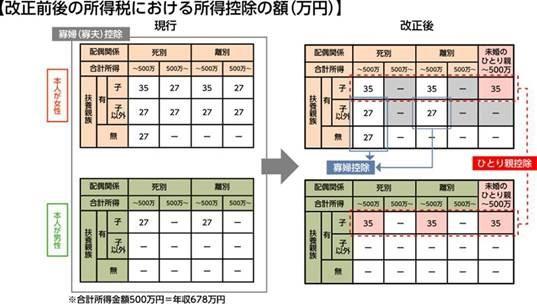

5.ひとり親控除・寡婦(寡夫)控除の改正

ひとり親控除が新設され寡婦(寡夫)控除が見直されました。

合計所得金額が500万円(年収678万円)以下の男性のひとり人親(未婚除く)が対象だった「寡夫控除」は、

なくなり、新設された「ひとり親控除」に吸収されました。未婚のひとり親対象になっています。

また、「特別の寡婦」はなくなりました。

所得控除の金額は以下のとおりです。

財務省HPから転載

すでに国税庁のホームページには「令和2年分 年末調整のしかた」および、様式が公表されています。

また、FAQも公表されていますので、合わせてご参照下さい。

https://www.nta.go.jp/publication/pamph/gensen/nencho2020/01.htm

https://www.nta.go.jp/publication/pamph/pdf/0020006-075.pdf

https://www.nta.go.jp/publication/pamph/pdf/0020004-145.pdf

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/mokuji.htm